今回はKeePer技研の成長性に関して月次報告からまとめていきます。

そして自分なりの今後の成長ストーリーを考察していきたいと思います。

KeePer技研は大きく2つの事業に分かれています。

①KeePerLABO運営事業

②KeePer製品等関連事業

なのでそれぞれに分解して成長率をまとめます。

①KeePerLABO運営事業の成長率

直営店の「KeePerLABO」の運営の部門です。

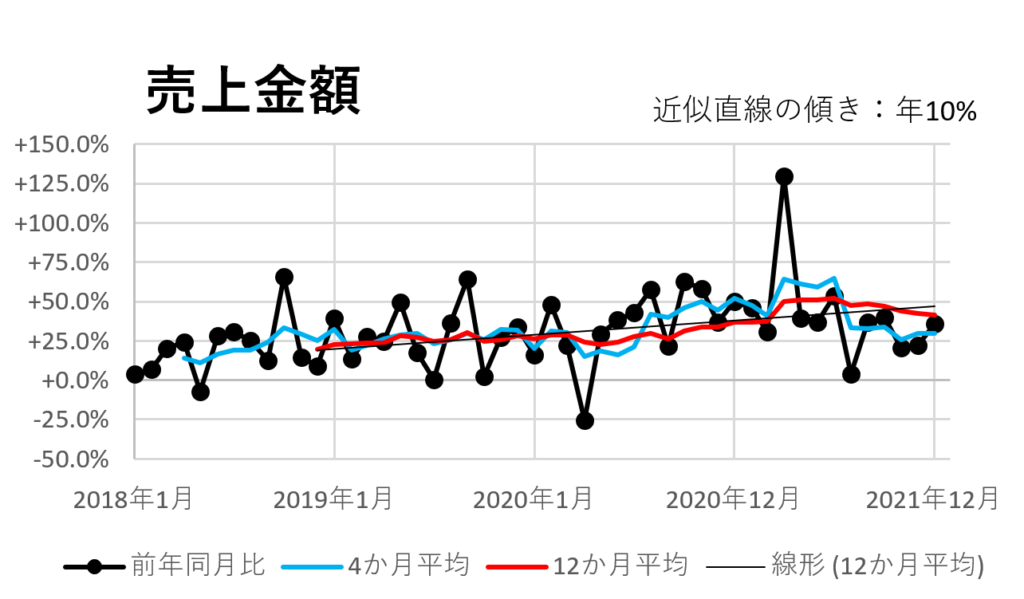

既存店売上の推移

まずは既存店の売り上げ向上を見ています。

4年分の月次報告資料をまとめてグラフ化しました。

縦軸は前年同月比です。

月によってばらつきがあるので、平均移動線を入れています。

4か月平均で見るとここ2年は最低でも25%成長をキープしています。

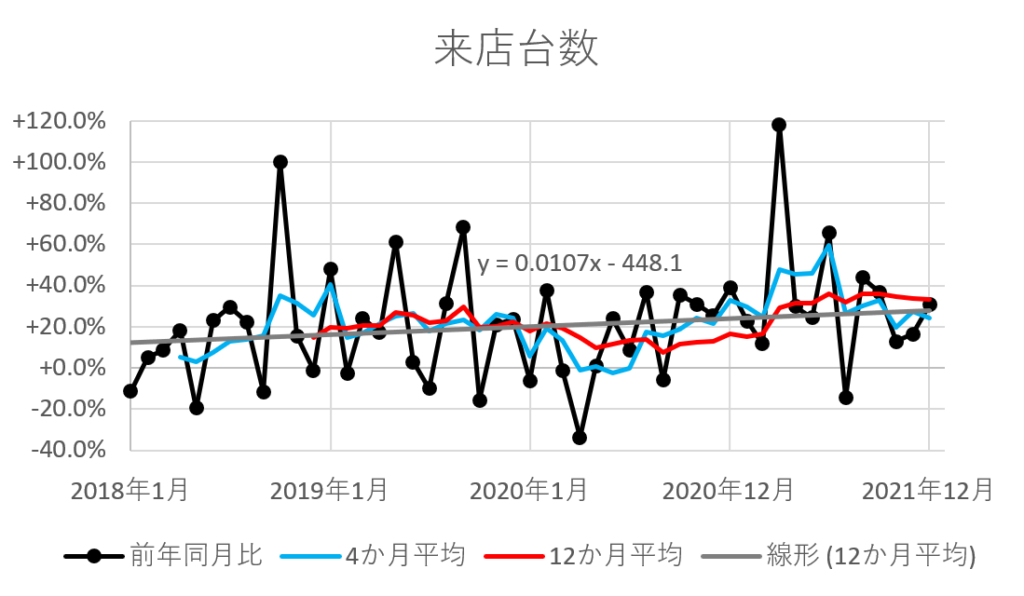

さらに詳細を見ていくために「売上=来店台数×客単価」と分解します。

それぞれをグラフ化すると以下のようになります。

来店台数は年に約20%程増えていることがわかります。

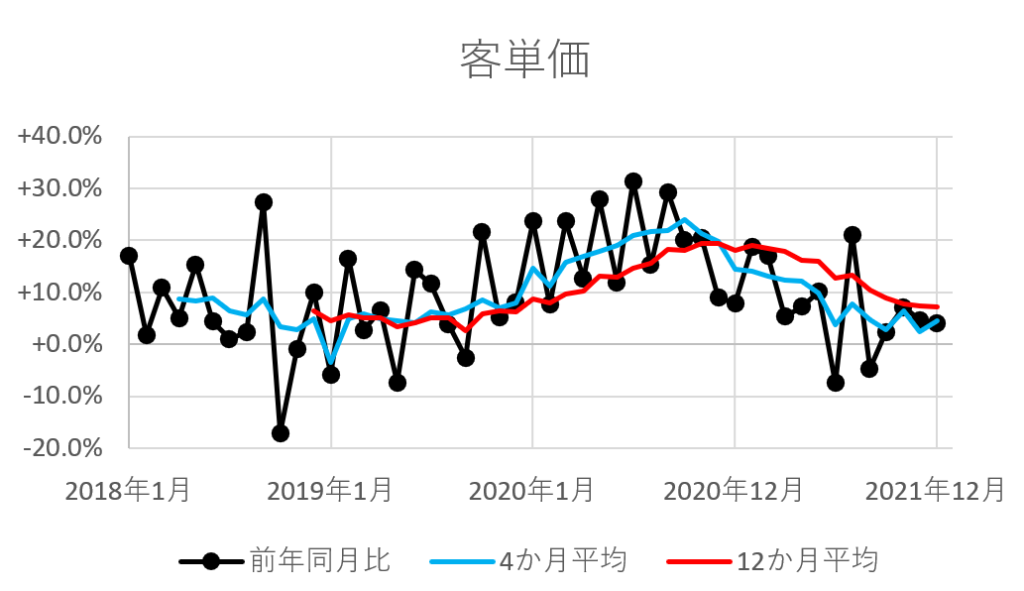

客単価は直近だと年に+5%成長くらいでしょうか。

客単価の伸びはそこまで大きくないですが、コーティングをした客が洗車やメンテナンスのような低単価なメニューでリピートすることを考えると下がるのは当然なので問題視していません。

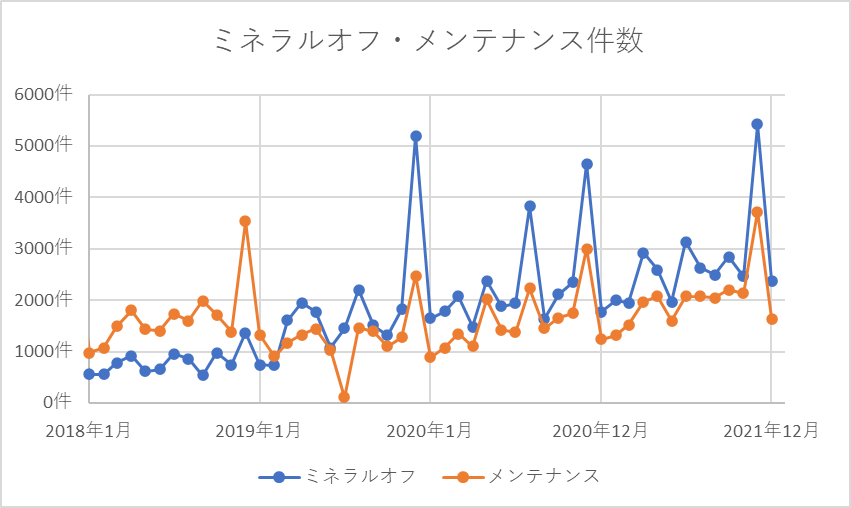

実際にミネラルオフやメンテナンス件数の推移を確認すると2021年は増えていることがわかりました。

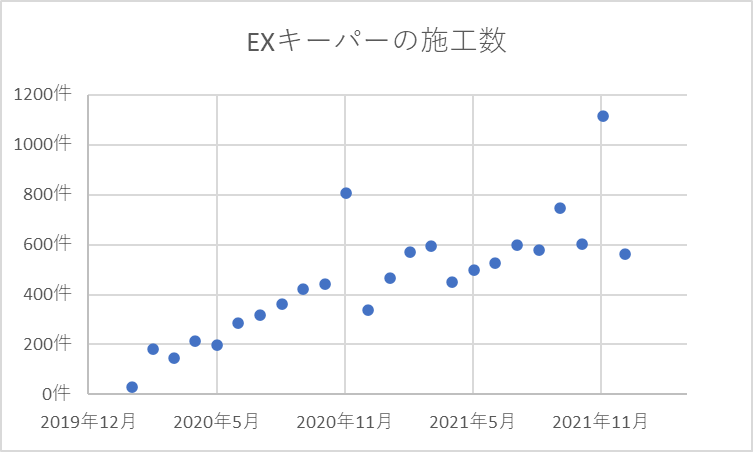

今後の客単価に関してですが、決算短信でも客単価を上げるためにEXキーパーを勧めているような記載があります。

以下がEXキーパー施工実績の推移です。

2020年2月にサービス開始して以降右肩上がりなのがわかります。

EXキーパーの伸び次第では客単価が再度上がっていく可能性も考えられます。

ただ、このまま顧客が増えていくことを考えると客単価はどこかで横ばいになる可能性は高いです。

ということで、今後来客数がしっかり伸びているかを見る。

これが大事だと私は思います。

成長の理由

売り上げが好調な理由としてIR資料で以下が挙げられています。

・人々の清潔意識の向上

・SNSや口コミを見て

・Youtubeを見て

・新規店舗の開業(年に10店舗目標)

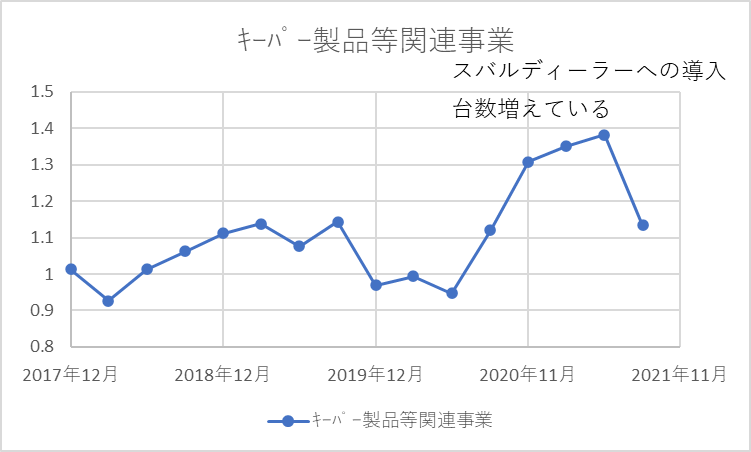

②KeePer製品等関連事業

KeePerのコーティング薬剤をガソリンスタンドやカーディーラーに売る事業です。

次のグラフが前年同期比の推移です。

2021年は前年同期比30%以上伸びています。

スバルディーラーへの導入によって売り上げが伸びているとの記載がありました。

また今後トヨタディーラーへ導入もされているものの、まだ実際に入れている店舗が少なく、今後さらに伸びていくことでしょう。

2020年まで全体の成長性を押し下げていたこの事業が大きく成長すると、全体の成長を押し上げます。

今後の成長性&まとめ

私の推測だとKeePerが施工している数は年に40万台程度(※)です。

※KeePerLABOでの施工約10万台(月次報告で記載あり)+ガソリンスタンド等での施工30万台(売上から単価1万円として推測。記載なし)

自動車の登録台数6000万台の0.66%に過ぎません。

これはまだまだ成長性があるとみていいのではないでしょうか?

知り合いのディーラーの営業マンの話だと新車でコーティングしていく割合は1/3程度だということでした。

2021年のトヨタの国内販売台数が210万台なのでその3分の1がKeePerのコーティングをしたら、、、と考えると成長性が高いと思います。

またディーラーがコーティングするメリットとして、メンテナンスの営業ができることが挙げられます。

KeeperLABOと違い、ディーラーは定期的にお客さんと話をする機会があります。

車検や法定点検の案内をするときです。

そのときにKeeperのコーティングのメンテナンスを提案することが考えられます。

そうすると新車でコーティングをしたきりリピートしなかったお客さんもリピーターになることが考えられます。

このように定性的に考えてもディーラーへの導入は継続性がある売り上げにつながると考えられます。

以上から少なくとも年15%の成長を見込むと5年後PER15と仮定しても、今の株価は2800円ほどが妥当と考えられます。

今後の成長を見守りたいと思います。

コメント