先日出前館が2020年8月期本決算を発表翌日+700円のストップ高を付けました。

出前館が今からでも買いなのか?

検討してみました。

あくまでも個人の見解なので、株式売買は自己責任でお願いします。

私が出前館に目を付けた経緯

私は実はコロナ前から赤字であるものの売り上げを伸ばしていることと、1年間中国に住んでいた経験から出前館には目をつけていました。

中国は出前ビジネスが盛んで外を歩くと配達員だらけでした。

実際に使うとかなり便利なので、日本でも絶対来ると思っていました。

そこでコロナで株価が落ちていき、上がり始めたころに買ったのですが、2200円くらいで売ってしまっています。

昨日の出前館ストップ高を受けて、再度買うべきか検討します。

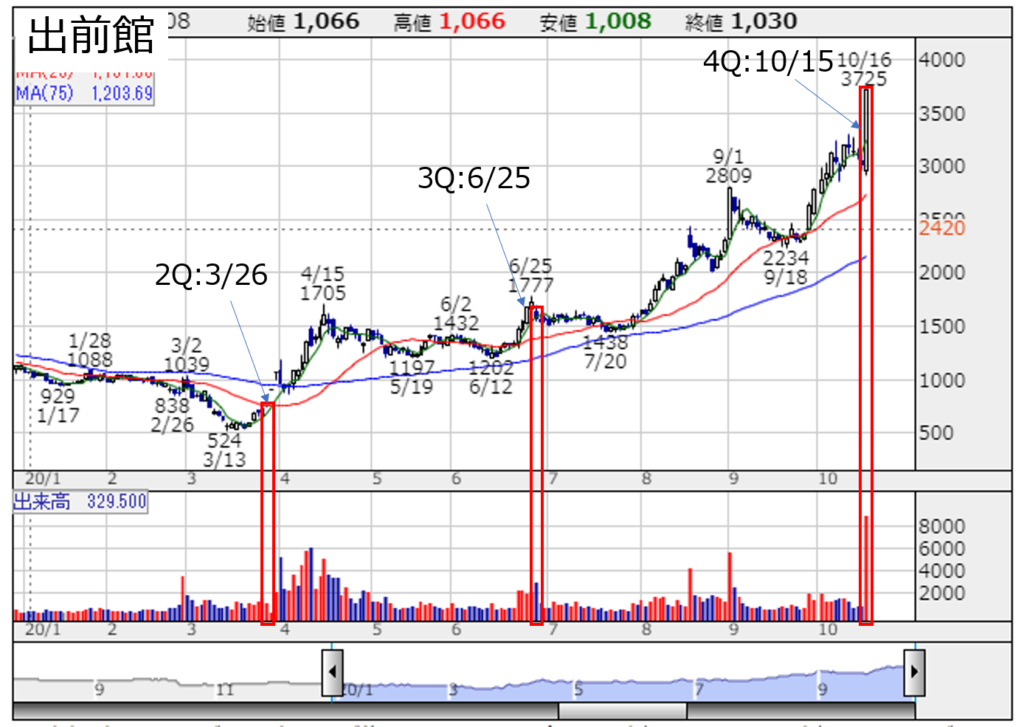

今年の出前館の値動き

かぶたん引用

コロナの暴落後、3/13に底をつけずっと上昇トレンドであることがわかります。

赤で囲っているところが決算直後の日足です。

3/13の524円→10/16の3725円ですから、7倍達成しています。

私も800円くらいで購入し、2200円くらいで売っちゃっています。

3倍弱は取らせていただいてますが、悔やまれますね。

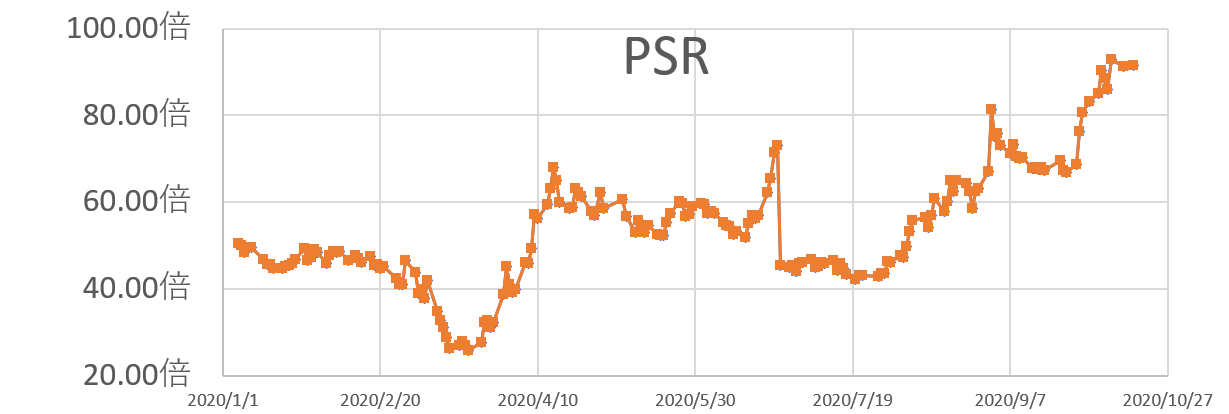

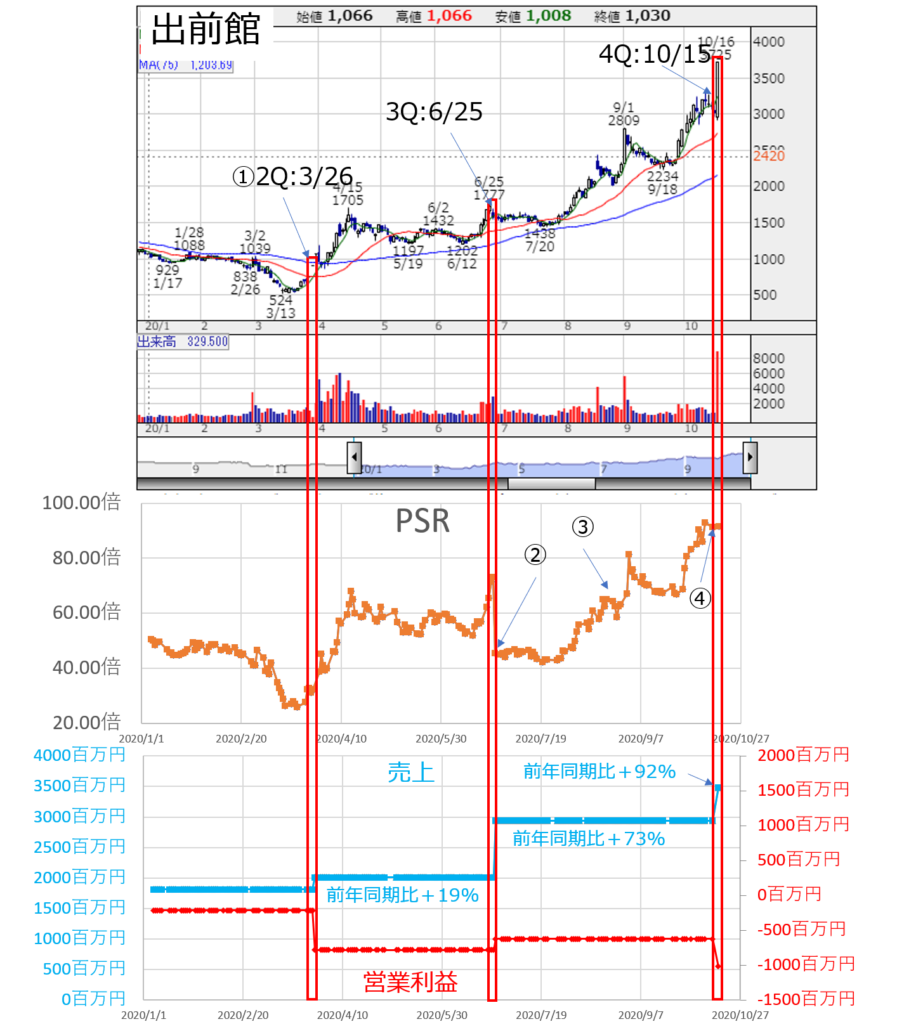

業績と株価の関係

上から株価、PSR(時価総額/売り上げ)、売り上げ、営業利益です。

- ①2Q発表でLINEとの資本提携が発表され、3日連続ストップ高のあと、PSR30倍から70倍まで株価上昇

- ②3Q発表直後、売り上げの伸びがは前年同期比+73%も市場の期待へは届かず、株価は落ちる。PSRも減少。

- ③しかしその後株価があがりPSR90倍まで上昇

- ④4Q発表直後、赤字は拡大するも売り上げは前年同期比+92%で翌日ストップ高。売り上げ上昇分株価も上がったのでPSRは発表前とほとんど同じところまで来ています。

私の勝手な見解

出前ビジネスへの期待からPSRはコロナで底を打ってから基本右肩上がりです。

赤字でPSR90倍ってかなりバブルってる気もしますが、それは9月の時点でも誰もが思っていたことだと思います。

売り上げは順調に伸びていますし、成長率も伸びているので、次回決算までもう少し高いPSRをつける可能性もあります。

そう考えると、月曜日にストップ高の反発で短期的に下がることがあれば買ってもいいのかなという気もしています。

今後の株価も注目していきたいですね。

コメント